美国宠物医疗市场的现状

我夫人 @黄薇兮 和我都是猫奴。由于工作的关系,本人对宠物医疗整个产业以及投资机会持续关注。最近梳理了美国宠物医疗市场的现状和一些典型公司,希望能够从侧面帮助看清目前逐步兴起的中国宠物医疗市场。也欢迎对宠物医疗感兴趣的朋友探讨交流。

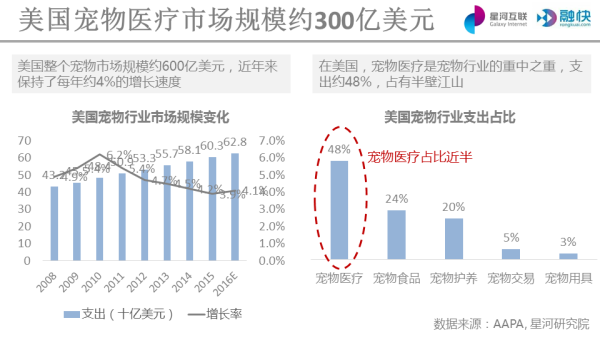

根据AAPA (美国宠物协会)的数据,2015年美国整个宠物行业的市场规模大约为600亿美元,其中宠物医疗(含宠物的防疫、诊断、治疗和护理)占了半壁江山。

简单来说,北美的宠物医疗行业有三大特点:

一、行业高度成熟、人才储备充足

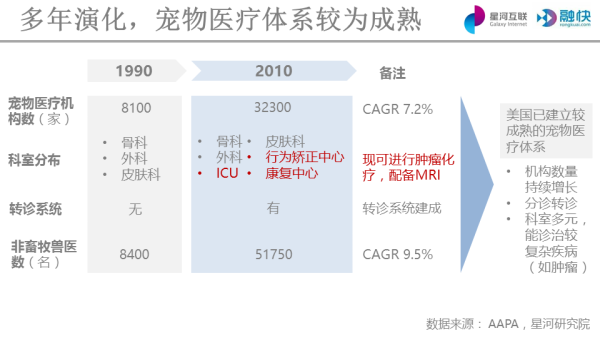

截止2015年,通过AAHA (美国宠物医院协会)认证的宠物医疗机构超过3700家,而这仅是全美30000余家宠物医疗机构的一小部分。美国的宠物医疗体系已经开始向专业化、细分化的方向发展,除了较为常见的骨科、外科、皮肤科等科室,近年来还开设了康复中心、行为矫正中心、重症监护室等,能够进行肿瘤化疗等较为复杂的治疗,并配备了MRI 等设备,同时还在各级医院之间建立了远程诊疗和转诊系统。

优质的医疗服务离不开专业人员的支撑。在美国,宠物医生至少经过了7到8年的专业训练(至少3年兽医预科学习+4年兽医学院学习)。根据美国劳工部的数据,2012年全美持有兽医从业资格证书的兽医为70300人,预计2020年将增至78000 人,其中至少75% 从事宠物医疗(其余从事牲畜医疗等)。

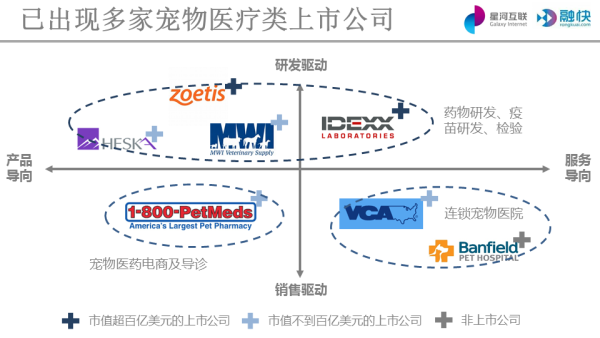

二、已孕育出多家大型知名公司

宠物医疗板块已有多家上市公司。例如,主营宠物诊断的IDEXX 实验室 (NASDAQ:IDXX),最新市值136亿美元;连锁宠物医院VCA Antech (NASDQQ: WOOF),在北美共有800多家医院和85家兽医诊断实验室,2017年1月被玛氏公司收购。

此外,还有知名宠物连锁诊所Banfield ,未上市,1994年被PetSmart 收购21% 的股权,入驻后者的商店,提供宠物医疗服务。 PetSmart 是美国最大的线下宠物零售连锁商店,主业为销售宠物食品和耐用品,2014年12月,公司接受以BC Partners 为首的财团的私有化要约,并从纳斯达克退市。

值得一提的是VCA 和Banfield 的产异化竞争。前者于1980年成立于洛杉矶,主打大型宠物连锁医院,定位全方位医疗服务,还在2009年收购了医学影像公司Eklin,以图提高诊断水平。后者于1955年成立于波特兰,主打小型连锁诊所,驻扎在PetSmart 商店中,与商店一道,为宠物的日常生活提供服务。两者不同的切入点和公司定位,均取得了优异的业绩。

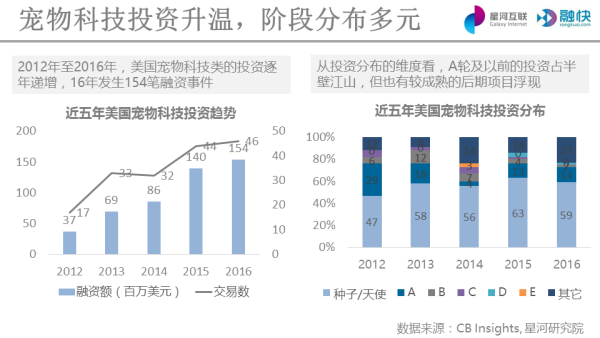

三、以宠物为对象的数字医疗公司受到风险投资机构的青睐

在过去五年,针对宠物科技(pet tech) 初创企业的风险投资一直在上升,范围覆盖了电商、食品、硬件、宠物健康等等。随着投资力度的增加,项目阶段的分布也逐渐多元,出现了一些较为成熟的后期项目。

在众多宠物科技公司中,有不少是以宠物对对象的数字医疗公司。这些公司提供各色资源整合平台,用智能硬件和数字医疗应用将兽医、宠物主人和宠物联系起来,并帮助前两者诊断或监控宠物的健康状况。

这些宠物领域的数字医疗创业公司分别从不同的切入点进入市场,以下是简单的项目信息梳理。

其中,有两家初创公司值得一提。

(1)Figo Pet Insurance

传统意义上的宠物保险公司是针对宠物的医疗健康、丢失和第三方伤害风险,为宠物投保。英国、瑞典、美国和日本是宠物保险比较发达的国家。英国是目前宠物保险保额最高的国家,瑞典早在1924年就对宠物狗签出了保单,美国和日本都分别出现了Veterinary Pet Insurance 和Anicom 这样的宠物保险巨头。由于宠物饲养最初是贵族的消遣,所以极为看中宠物的血统(人工驯化的品种宠物,在保证血统的同时,也受各种遗传病折磨)。于是,宠物保险主要是依据品种和年龄定价,属于猫舍/狗舍等配种繁育业务的下游。

Figo Pet Insurance从宠物医疗记录切入,希望通过分析宠物医疗支出数据,建立一种更为精确的保险模式。为了增加用户在平台的黏性,也会提供一些关于宠物生活方式的建议。当然,最终的盈利还是回到宠物保险的销售。宠物保险和人类保险有诸多不同,其中一点是道德风险的差异。伤害宠物骗保在道德上比伤害人类骗保更不挑战人类的道德底线。根据以往经验,如果所在地有较为成熟的动物保护法规,将有利于开展宠物保险业务。总之,如何收集符合精算标准的数据和最小化道德风险是这类初创企业的难题,而且业务开展高度依赖当地动保法律的完善程度。

(2)PetDesk

宠物医疗创业项目不仅仅面对C 端,面对B 端也顺理成章。美国有大量的宠物诊所,信息化程度非常低,指望宠物诊所自己打造一套信息化系统从成本上也不太可能,于是针对宠物诊所的SaaS 也就成了一个创业方向。

PetDesk 的主打产品就是针对宠物诊所的CRM SaaS,目前B 端用户已经超700例,暂未收费。目前PetDesk 主要集中精力实现用户增长。在一些诊所本就和居民建立了强联系的社区,诊所有稳定的盈利能力,如果收费,应该困难不大。反之,困难会遇到收费困难,而SaaS 产品不收费,则很难验证用户对产品的态度。

围绕宠物诊所的SaaS理论上可以衍生出很多商业模式,比如电商和供应链金融,挟大量B 段用户集中采购会有一定的议价优势。但如果SaaS 本身是免费的,其衍生商业模式的根基可能相对不那么稳固,毕竟用户没什么迁徙成本。

四、小结

(1)宠物市场的演化与人均可支配收入、老龄化、空巢青年化、动保法规的完善程度、疫苗等因素相关

(2)随着宠物市场的发展,宠物医疗的需求也将增加;随之催生供给端大量出现宠物医院/诊所;宠物医院/诊所的连锁化是大概率事件,无论是VCA 模式,还是Banfield 模式,均有机会

(3)大型宠物医院会分科,更加专业化;针对宠物的影像、康复、肿瘤治疗等领域会有更多细分机会;但考虑到市场规模问题,可能并不会有很多赢家

(4)与线下重资产模式同步(或略微滞后)的还有数字医疗对宠物医疗的变革,不过得注意宠物和人类的行为特征、付费模式等有较大不同;太复杂的商业模式往往会发生意料之外的情况